Welkom bij

Moderne landbouw

!

Echter, de tweede helft van het jaar zorgde voor een sneller herstel dan verwacht. Dit herstel zet zich in 2021 voort, met een lichte groei verwacht voor het vee, pluimvee- en zuivelsector, volgens de USDA op hun 97e Agricultural Economic Outlook Forum.

USDA-hoofdeconoom Seth Meyer besprak wat de VS kunnen verwachten als ze herstellen van de verstoring van COVID-19.

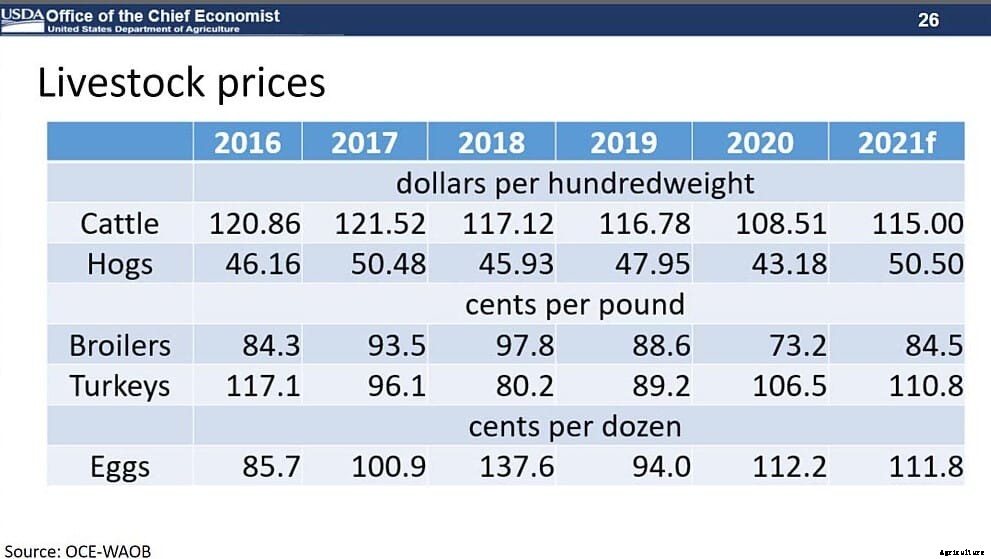

Vee- en pluimveesectoren verwachten in 2021 hogere voerkosten. met een verwacht vraagpatroon dat stabieler is, de prijzen voor vee en pluimvee zouden gemiddeld hoger moeten zijn dan in 2020.

De USDA voorspelt een lichte (1%) stijging van de productie van rood vlees en gevogelte in 2020. De productie van rundvlees en varkensvlees zal naar verwachting toenemen als gevolg van hogere slachtsnelheden en zwaardere karkasgewichten.

De varkensvleesproductie zal naar verwachting met 1% toenemen in 2021 als gevolg van een grotere beschikbaarheid van varkens voor de slacht en een terugkeer naar de typische slachttarieven. Hoewel er in 2021 meer varkens zullen worden geproduceerd, gemiddelde karkasgewichten zullen een terugkeer naar normale niveaus weerspiegelen in vergelijking met 2020, waar verstoringen atypische gewichtstoename veroorzaakten.

De verwachting is dat de slachtkuikens in 2021 zullen vertragen. Hoewel de productie naar verwachting zal toenemen als gevolg van hogere slachtsnelheden en hogere gemiddelde vogelgewichten, de combinatie van hogere voerprijzen en afnemende opbrengsten zal naar verwachting het groeitempo vertragen.

Ondanks de productiegroei, USDA voorspelt hogere algemene veeprijzen in 2021:

Dit komt vooral door de toegenomen exportvraag.

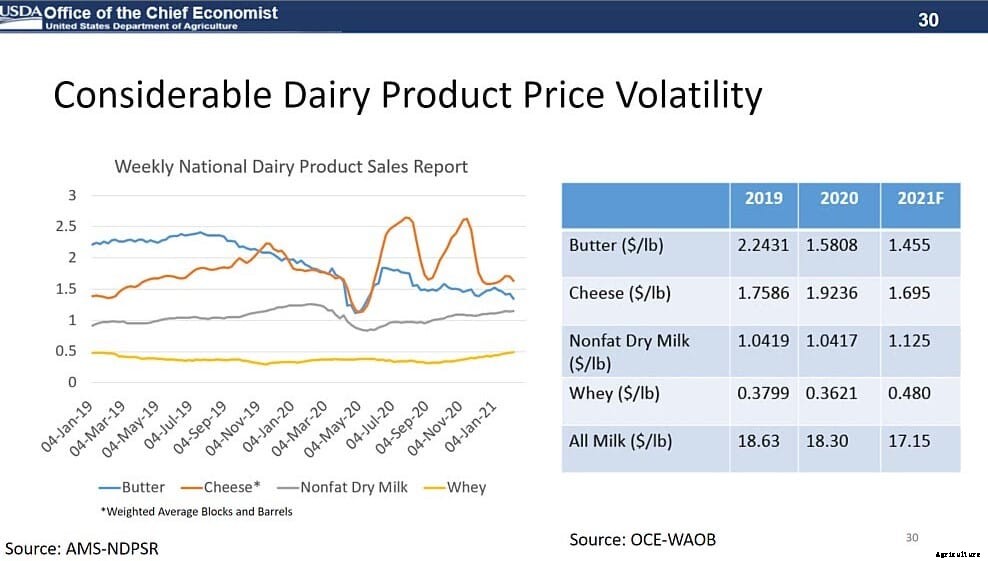

De zuivelsector had in 2020 te maken met grote onzekerheid, aangezien COVID-19 leidde tot veranderende consumenteneisen, inclusief sluitingen, sluitingen en beperkingen in restaurants en scholen. Ondanks dit, de melkproductie groeide in 2020 met ruim 2%, ondersteund door een groeiende voorraad, melkwinst per koe en een extra melkdag.

De prijzen van zuivelproducten bleven het hele jaar volatiel:

De totale melkprijs bedroeg gemiddeld $ 18,32 per cwt., $ 0,31 lager dan in 2019.

Op zoek naar 2021, de zuivelsector zal naar verwachting te maken krijgen met hogere voerprijzen, wat waarschijnlijk zal leiden tot een afname van de kudde koeien gedurende het jaar. USDA's Cattle Inventory-rapport schatte dat het aantal melkkoeien het jaar 1% boven 2020 begon, maar de producenten waren van plan om 2% minder vaarzen te houden voor toevoeging aan de fokkudde.

Met aanhoudende groei in melk per koe, de USDA verwacht dat de melkproductie in 2021 met iets minder dan 2% zal toenemen. Hoewel de vraag waarschijnlijk zal verbeteren, grote kaas- en botervoorraden zorgen ervoor dat de prijzen waarschijnlijk onder druk zullen blijven staan. Echter, De prijzen voor magere melkpoeder en wei zullen naar verwachting stijgen dankzij de steun van de exportmarkten.

De totale melkprijs voor 2021 wordt geraamd op $ 17,15 per cwt, het laagste sinds 2018.

De impact van de COVID-19-verstoring varieerde sterk per landbouwsector in 2020. Door de lockdown verschoof de voedselconsumptie van buitenshuis naar binnenshuis, telewerken verminderde vraag naar ethanol, en schoolsluitingen in landelijke cafetaria's.

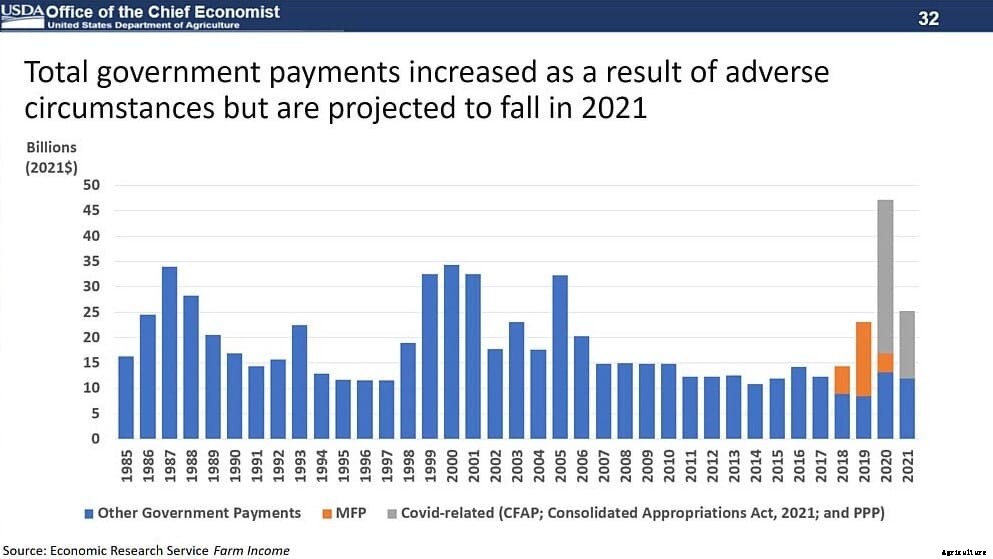

De vee- en zuivelsectoren stonden voor bijzondere uitdagingen in hun toeleveringsketens, aanpassen aan vraagverschuivingen van foodservice naar retail kruidenierswaren. Dit zorgde voor scherpe dalingen in grondstoffen in het voorjaar, maar de prijzen herstelden zich naarmate de omstandigheden stabiliseerden. Programma's van wetgevers en de USDA, zoals het Coronavirus Food Assistance Program (CFAP), verstrekte meer dan $ 23 miljard om boeren te compenseren voor pandemiegerelateerde verliezen.

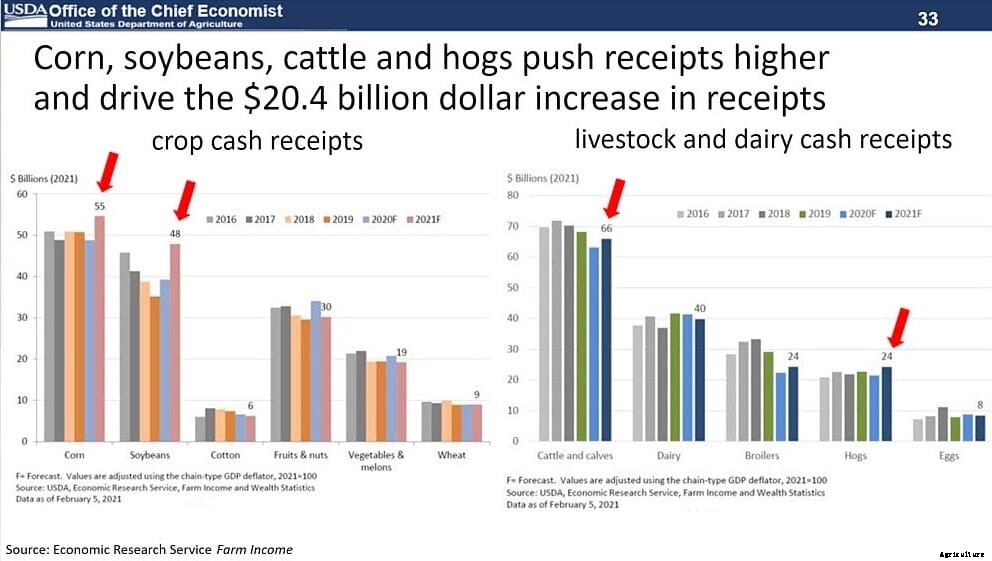

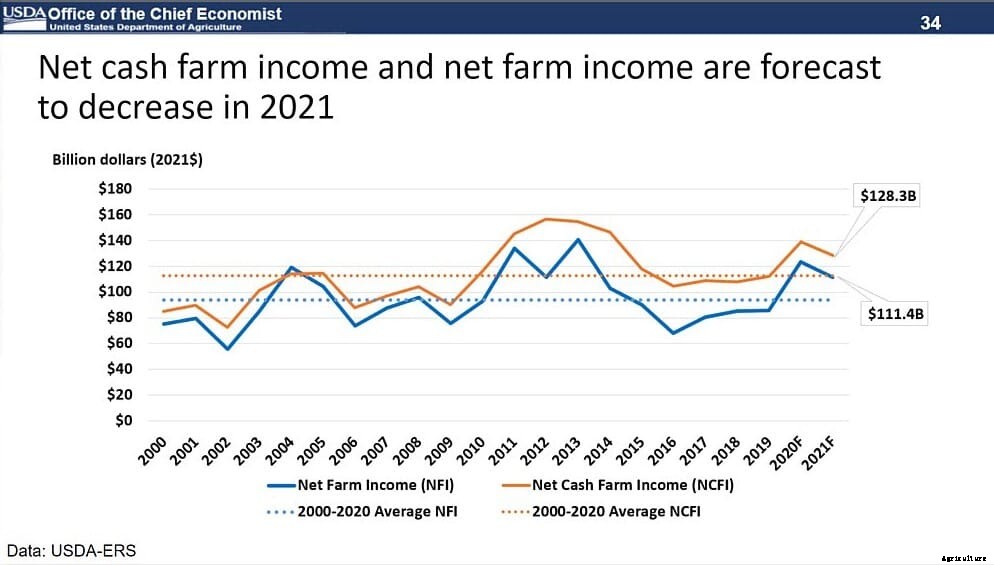

Gezien die context, de USDA voorspelt een stijging van 20,4 miljard dollar in kasontvangsten, terwijl het netto contante inkomen naar verwachting zal dalen tot $ 128,3 miljard in 2021, een daling van 5,8%. Netto landbouwinkomen, inclusief de waarde van voorraadwijzigingen, zal in 2021 met 8,1% afnemen tot $ 111,4 miljard. Dit is nog steeds 21% hoger dan het gemiddelde van $ 92,1 miljard voor 2000-19.

Hier ziet u hoe de kassabonnen uiteenvallen:

De productiekosten zullen naar verwachting ook stijgen met $ 8,6 miljard (2,5%) in nominale termen tot $ 353,7 miljard in 2021. Deze stijgingen zijn voornamelijk te wijten aan hogere voer-, kunstmest en arbeidskosten. Echter, deze productiekosten zouden 18,9% lager moeten blijven dan de recordhoogte van $ 436,1 miljard in 2014 (gecorrigeerd voor inflatie).

Hoewel de extreme gebeurtenissen van het afgelopen jaar hebben geleid tot de huidige marktvolatiliteit, de langetermijnvooruitzichten voor de vraag naar landbouwgrondstoffen uit de VS blijven gunstig. Dit is voornamelijk te wijten aan de wereldwijde inkomensgroei en verschuivende voedingspatronen in de richting van een steeds diverser wordende reeks plantaardige en dierlijke producten.

De langetermijnprognoses van USDA geven aan dat de volgende verhogingen tot 2030-31 worden ondersteund:

De VS zullen naar verwachting een aanzienlijke, maar afnemend, aandeel van deze groei, waarbij de Amerikaanse maïsexport naar verwachting zal groeien tot 70,5 miljoen ton en de soja-export zal naar verwachting groeien tot 59,2 miljoen ton in 2030-31.

Terwijl grote producenten zoals China, Brazilië, de Verenigde Staten en de Europese Unie zijn goed voor de grootste aandelen in de winst, ontwikkelingslanden en -regio's, inclusief Mexico, Indië, Iran en Zuidoost-Azië laten de sterkste groei van de vraag naar voer zien.

Met de toegenomen vraag naar pluimveeproducten, evenals een verwachte toename van de graanaanvoer, de toekomst voor de pluimveesector op lange termijn ziet er rooskleurig uit, ook al zullen er op korte termijn uitdagingen zijn.

China vernieuwt formule voor pluimveevoer

IEC en IPC vernieuwen groeistrategie voor de wereldwijde eier- en pluimvee-industrie

2021 IPPE:post-COVID economische vooruitzichten voor Amerikaans pluimvee

Overwegingen voor effectieve ongediertebestrijding

Pluimveearbeider sterft na COVID-19-uitbraak in Manitoba