Welkom bij

Moderne landbouw

!

Digitale oplossingen om ons heen genereren elke dag enorme hoeveelheden big data, en de immense rekenkracht die voor ons beschikbaar is, stelt de landbouwsector in staat te profiteren van de explosie van kunstmatige intelligentie in de huidige tijd. Hoewel er nog veel te ontdekken en te bereiken is met AI in de landbouw, blijft het ons dagelijks leven veranderen en de manier waarop we ons verhouden tot en omgaan met de wereld om ons heen veranderen.

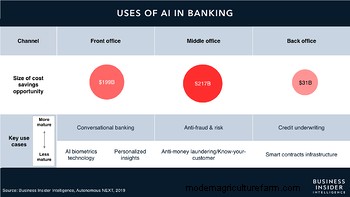

In de banksector heeft AI instellingen voornamelijk in staat gesteld om de welvaart en groei voor boeren en ondernemingen te vergroten, betere kansen te bieden om de klantervaring te verbeteren en te zorgen voor een efficiënter beheer van compliance. Door AI geleide oplossingen democratiseren ook financiële diensten en zorgen voor betere toegang tot professionele financiële diensten. In de afgelopen jaren heeft AI een cruciale rol gespeeld bij het bevorderen van cyberbeveiliging met machine learning, waardoor de consumentenbescherming is verbeterd en het risicobeheer is versterkt. Over het algemeen dragen AI-toepassingen ook enorm bij aan kostenbesparingen voor ondernemingen, volgens onderzoek dat een potentiële besparing van $ 447 miljard tegen 2023 schat.

Ongetwijfeld is AI-technologie krachtig en worden de toepassingen ervan steeds gebruikelijker in verschillende gebieden in de banksector, waaronder besluitvorming (leningen en kredietscores), risicobeheer, fraudedetectie, antiwitwaspraktijken (AML), naleving en personalisatie van onder meer de ervaringen van klanten. Het blijft de wereldwijde inspanningen versterken om de financiële inclusiviteit te verbeteren door veel mensen betere toegang te bieden tot financiële producten die ze voorheen misschien niet hadden. Het brengt echter ook vragen en gesprekken naar voren over de ethiek van AI in de landbouw. Enkele van hen die moeten worden overwogen, worden hieronder besproken.

Privacy en gegevensbeveiliging van de consument

Hoewel financiële instellingen gegevens verzamelen voor zakelijke doeleinden en daarvoor toestemming vragen in hun langdradige algemene voorwaarden, lezen en begrijpen consumenten niet altijd het doel waarvoor de instelling hun persoonlijke gegevens verzamelt of het gevolg van het analyseren of delen van deze gegevens met derden partijen. De uitdaging met AI in de landbouw is dat het miljoenen kleine boeren kan treffen, aangezien de meerderheid van hen ofwel niet genoeg opgeleid is of technisch onderlegd is om de implicaties van het delen van persoonlijke gegevens te begrijpen.

Er zijn ook vragen over het eigendom van de gegevens die de AI-technologie zal gebruiken. Is het eigendom van de consument, de agribusiness die de data verzamelt of de derde partij die de AI-oplossing levert? Neemt de onderneming ook adequate maatregelen ter bescherming tegen beveiligingsinbreuken? Als de boer toestemming geeft voor het verzamelen, beheren en gebruiken van persoonlijke gegevens, mag de bank deze dan gebruiken zoals hij wil? Financiële instellingen zullen dus een juiste balans moeten vinden tussen hun behoefte aan persoonsgegevens en het waarborgen van de informatieprivacy van de boer.

Eerlijkheid en vooringenomenheid

AI-systemen en machine learning-modellen zijn ontworpen om tot beslissingen te komen op basis van sociaal gegenereerde trainingsdatasets. Deze datasets weerspiegelen voor een groot deel menselijke vooroordelen en historische of sociale vooroordelen die de afgelopen decennia goed zijn gedocumenteerd, vooral tegen slecht vertegenwoordigde bevolkingsgroepen. Deze inherente vooroordelen kunnen er dus voor zorgen dat AI geen bondgenoot van iedereen is. In een tijd waarin wereldwijde organisaties werken aan financiële inclusiviteit, met name voor boeren die te weinig of geen bankrekening hebben, is er geen marge voor fouten veroorzaakt door AI-bias.

Hoewel het misschien niet mogelijk is om menselijke vooroordelen onmiddellijk te elimineren, kunnen we ernaar streven om meer objectieve algoritmen te creëren op basis van datasets die meer inclusief zijn en een eerlijke en gelijke vertegenwoordiging van alle demografische groepen garanderen. Bovendien kunnen AI-algoritmen worden gebruikt als hulpmiddelen om de traditionele menselijke besluitvorming te verbeteren om gelijke kansen voor iedereen te garanderen. Met name de AVG geeft burgers van de Europese Unie (EU) en de Europese Economische Ruimte (EER) het recht om niet te worden onderworpen aan een beslissing (zoals afwijzing van leningaanvragen) die uitsluitend is gebaseerd op geautomatiseerde gegevensverwerking.

Verantwoording en verklaarbaarheid

In traditionele banksystemen werd het betrokken personeel binnen de organisatie verantwoordelijk gehouden voor hun beslissingen. Ze gaven individuen redenen om een leningaanvraag af te wijzen en gaven ook adequate feedback voor hun acties. Daarentegen komen AI-systemen tot conclusies zonder dat ze hoeven of kunnen uitleggen hoe of waarom ze tot een bepaald resultaat zijn gekomen. Hoe kunnen deze beslissingen vervolgens worden verduidelijkt aan boeren? Wie is verantwoordelijk voor het besluitvormingsproces van een kunstmatige entiteit en de uitkomst van een dergelijk proces?

Evenzo speelt verklaarbaarheid ook een cruciale rol bij het behouden van vertrouwen in technologie. De werking van een AI-systeem is ingewikkeld; het kan voor de bank of zelfs voor ontwerpers van machine learning moeilijk zijn om uit te leggen hoe of waarom het systeem tot een bepaalde beslissing is gekomen. Wie neemt in zo'n geval de verantwoordelijkheid voor op AI gebaseerde beslissingen en acties? Door boeren te helpen begrijpen hoe het systeem het resultaat heeft gegenereerd, de gegevens die het heeft gebruikt, de veronderstellingen die het heeft gemaakt en de patronen die het in het proces heeft gedetecteerd, kunnen individuen gezamenlijk AI-toepassingen beter vertrouwen.

Transparantie

Aanbieders van AI-oplossingen maken de werking van hun algoritmen om bedrijfseigen redenen niet openbaar, wat kan leiden tot vragen over de gegevens die worden gebruikt om hen te trainen en hoe het AI-systeem een beslissing neemt. In het huidige digitale tijdperk, aangezien klanten, waaronder boeren, persoonlijke gegevens verstrekken in ruil voor financiële diensten, is de kans groter dat ze vertrouwen opbouwen bij banken die open zijn over hun intentie om de technologie te gebruiken, evenals de tekortkomingen van het systeem.

CropIn's baanbrekende AI-geleide oplossingen voor agrofinanciën

AI in de landbouw heeft een transformerende rol voor krediet- en verzekeringsaanbieders en heeft de ontwikkeling van opwindende nieuwe bedrijfsmodellen voor het digitale tijdperk bevorderd. Financiële instellingen hebben al AI-systemen geïmplementeerd om de ervaring van kredietnemers te transformeren door wrijvingsloze interacties te vergemakkelijken. Voor boeren zijn ze nuttig bij het verstrekken van gepersonaliseerde aanbevelingen en inzichten op basis van hun eerdere transacties en kredietgeschiedenis, evenals historische en voorspelde prestaties van hun landbouwgrond.

Aan de andere kant stelt AI-technologie instellingen in staat om betalingsfraude te voorkomen, processen voor AML te verbeteren, tot voorspellingen te komen die trends signaleren, risico's te identificeren en te besparen op mankracht. Met behulp van het CropIn-platform kunnen leningfunctionarissen en buitendienstmedewerkers boeren en perceelinformatie verzamelen en verifiëren met behulp van hun smartphones. Deze informatie op grondniveau wordt vervolgens in bijna realtime beschikbaar gesteld in een beveiligd cloudplatform voor onmiddellijk gebruik door de bankfunctionaris. De gedigitaliseerde gegevens, samen met eenvoudig te integreren API's, zorgen ook voor probleemloze analyse en rapportage indien nodig.

Met SmartRisk kunnen kredietinstellingen gebruikmaken van gepatenteerde algoritmen om bebouwde gebieden te identificeren en de gezondheid van gewassen tot aan de oogst te bewaken. Bovendien kunnen banken de informatie die boeren verstrekken bij het aanvragen van leningen valideren door deze te vergelijken met historische en voorspellende inzichten die SmartRisk uit meerdere gegevensbronnen haalt. Het platform stelt ook de prestaties van elke pixel vast om regionale (dorp/pincode/district/staat) en informatie op perceelsniveau te leveren tegen een fractie van de traditionele kosten en inspanning. Het stelt banken in staat om met meer vertrouwen leningen te verstrekken met behulp van alternatieve agri-gegevens en krediet te verwerken aan die boeren die een hoge mate van zekerheid hebben over de terugbetaling van de lening. Dit door technologie ondersteunde proces stelt banken in staat om achterstallige leningen en NPA's effectiever te beheren, en om tijdige inning van leningen mogelijk te maken.