Welkom bij

Moderne landbouw

!

Een robuuste stierenmarkt in graan, en inderdaad in veel verschillende waren, begon in augustus 2020. In de komende maanden verdubbelde de prijs van maïs en steeg het sojameel met 50%. In mei van dit jaar, waarschijnlijk bereikten de prijzen hun hoogtepunt. Behalve een droogte in het Midwesten, wat steeds onwaarschijnlijker lijkt, de hoogste prijzen zijn nu in de achteruitkijkspiegel en de graanprijzen zullen blijven matigen.

Als May inderdaad de top van de markt was, een berenmarktstemming begint zich te vestigen. Kopers worden minder angstig om te kopen en verkopers zijn meer angstig om te verkopen. Dat lijkt op dit moment de situatie in graan te zijn.

Hoewel COVID-19 nog steeds een donkere schaduw werpt over de economische activiteit, economische expansie is reëel. De groei van de wereldeconomie wordt dit jaar geschat op 5,6%, vergeleken met schattingen van slechts 4% een paar maanden geleden. Ook voor de wereldkippenindustrie zien de vooruitzichten er rooskleuriger uit.

Er zijn nog veel dingen die nog mis kunnen gaan in de kippenindustrie. De Delta-stam van COVID is een tegenslag die het wereldwijde economische herstel kan beïnvloeden; graanprijzen zouden kunnen stijgen als er op het laatste moment een droogte in de VS is; en de recente uitbraak van vogelgriep in Azië en Europa zou volgend najaar met grotere gevolgen kunnen terugkeren.

Ondanks die uitdagingen, de recessieve effecten van de pandemie op de wereldeconomie zouden moeten afnemen naarmate meer mensen zich laten vaccineren. Het lijkt er nu op dat de economische recessie en het herstel een vreemd gevormde "W" zullen zijn. De neergang van vorig jaar werd dit jaar gevolgd door een grote procentuele stijging in vergelijking met vorig jaar; het tempo van de wereldwijde economische groei zal dan in 2022 afnemen naarmate de gemakkelijke vergelijkingen eindigen en uiteindelijk in 2023 van start gaan.

De vraag naar dierlijke eiwitten neemt normaal gesproken af tijdens perioden van economische recessie, aangezien vlees een luxe is voor het grootste deel van de wereldbevolking. In het geval van deze recessie de negatieve effecten op de vraag naar eiwitten werden enigszins verzacht door de enorme inspanningen van veel regeringen om het consumenteninkomen op peil te houden. Als resultaat, de vleesrecessie was milder dan verwacht en de vraag trekt in veel landen aan.

De pluimvee-industrie was goed gepositioneerd om deze crisis het hoofd te bieden. In een recessie is er een verschuiving in de vraag van duurder vlees naar gevogelte. In aanvulling, de recente langzame uitbreiding van de pluimveeproductie vorig jaar als gevolg van de COVID-recessie zorgde dit jaar voor een kippentekort in het licht van een hernieuwde vraag met als gevolg een stijging van de prijs van kip.

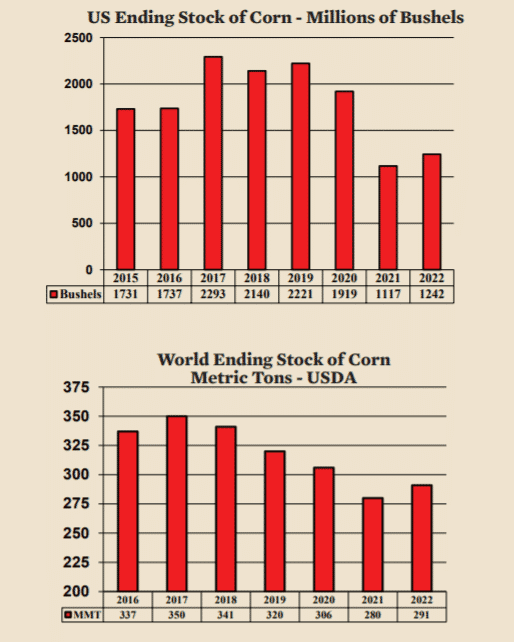

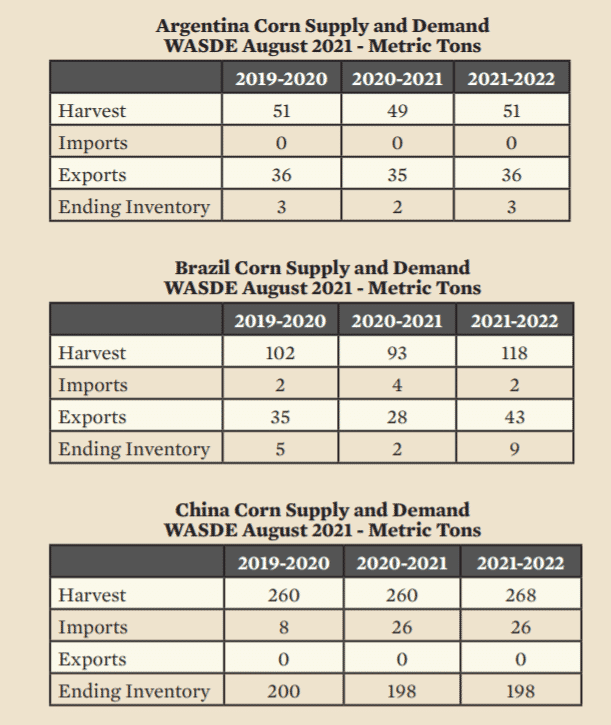

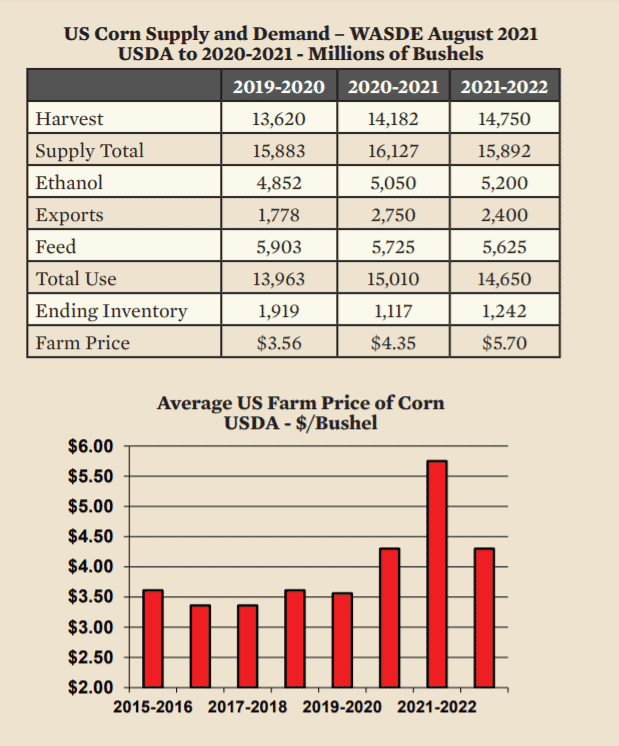

Na een piek in mei, de prijs van maïs bewoog zich naar beneden en vervolgens zijwaarts. De eindvoorraad is laag voor dit en volgend jaar. Vorig oogstjaar, 2019-2020, eindigde met een inventaris in de VS van 1,9 miljard bushels. Dit oogstjaar, 2020-2021, eindvoorraad zal slechts 1,1 miljard bushels bedragen. Een groot deel van de reden voor die daling was de plotselinge toename van de export naar China. Voor volgend jaar, De eindvoorraad zal naar verwachting slechts licht stijgen tot 1,2 miljard bushels, wat een bullish aantal is. Echter, andere cijfers duiden op matiging van de prijzen. Het belangrijkste is, De wereldwijde voorraadaantallen zijn ruim en zullen naar verwachting volgend oogstjaar toenemen. In aanvulling, er zijn geen ernstige problemen in de rest van de wereld die zouden wijzen op een heroplevende bullmarkt. De export uit Argentinië en Brazilië is stabiel en hoewel de import door China volgend oogstjaar hoog zal zijn, ze zullen naar verwachting niet hoger zijn dan dit oogstjaar.

Om de bullmarkt terug te laten komen, nieuw nieuws zal nodig zijn. Behalve een droogte, er lijkt geen belangrijk nieuw bullish nieuws te zijn. Zoals te zien is in het WASDE-rapport, De Amerikaanse maïsexport zal naar verwachting het komende oogstjaar matigen, terwijl de voeraantallen gestaag dalen en de oogst naar verwachting hoger zal zijn dan vorig jaar. De landbouwprijzen zullen naar verwachting met name stijgen in het volgende oogstjaar. Dit is niet omdat de piekprijs nog moet komen, maar eerder dat het gemiddelde in het volgende oogstjaar waarschijnlijk hoger zal zijn dan het gemiddelde van dit oogstjaar. In aanvulling, de USDA-projectie voor de gemiddelde landbouwprijs kan te hoog blijken te zijn. De gemiddelde prijs in oogstjaar 2022-2023 zal naar alle waarschijnlijkheid terugkeren naar lagere niveaus.

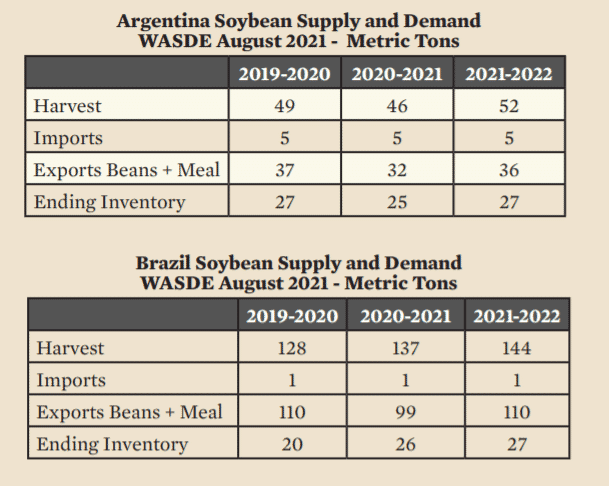

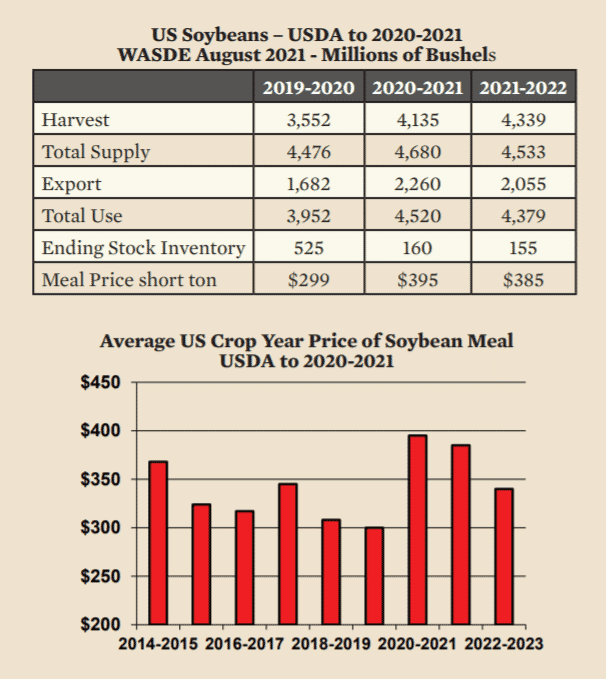

Net als bij maïs, een groot deel van de reden voor hogere prijzen was de toegenomen export naar China om een groeiende varkenspopulatie te voeden die terugkeerde na de Afrikaanse varkenspest. Die eenmalige stijging is voorbij en de prijzen van sojameel zijn gedaald ten opzichte van hun piekniveaus eerder dit jaar. De prijsdaling werd geholpen door de hoge sojaolieprijzen en door goede oogsten op het zuidelijk halfrond. Wanneer de sojaolieprijzen hoog zijn, meel heeft de neiging te dalen naarmate er meer sojabonen worden geplet voor de olie. In aanvulling, Brazilië en Argentinië produceren veel meer sojabonen dan de VS, dus een goede oogst op het zuidelijk halfrond zorgt ervoor dat er een grens is aan hoe hoog de sojaprijzen kunnen stijgen. Dit oogstjaar, Argentinië en Brazilië produceerden samen 183 miljoen ton (MMT) vergeleken met 112 MMT geproduceerd door de VS. Voor het volgende oogstjaar zullen Argentinië en Brazilië naar verwachting 196 MMT produceren. Belangrijker, de export uit de twee landen zal naar verwachting stijgen van 131 MMT naar 146 MMT (+15 MMT) volgend oogstjaar.

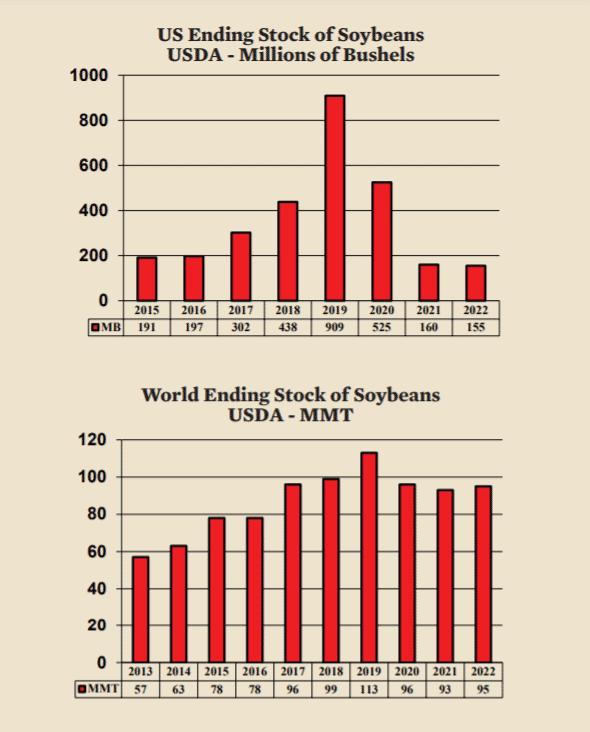

Hoewel de VS de sojaproductie in de wereld niet domineert, lage eindaandelen in de VS hebben tot bezorgdheid geleid. De eindvoorraad zal eind deze maand (het einde van het oogstjaar) tot het absolute minimum van pijpleidingniveaus dalen en volgend jaar nauwelijks herstellen. In de tussentijd, de eindvoorraad in de wereld is relatief hoog en stabiel. De gemiddelde prijs van sojameel is dit oogstjaar $ 100 hoger dan vorig oogstjaar. Echter, in tegenstelling tot maïs, de gemiddelde prijs zal volgend oogstjaar naar verwachting niet stijgen, maar op het huidige niveau blijven. Eindelijk, in 2022-2023, De verwachting is dat de prijzen naar een meer normaal niveau zullen dalen.

Pradhan Mantri Fasal Bima Yojana, Gewasverzekering

Een geautomatiseerde infrastructuur op uw boerderij creëren

Fumigator - Fumigatieapparatuur

Verteerde mest

Identificatie van bacteriële vlekken en tips voor bestrijding van bacteriële vlekken op tomatenplanten

Heb een koe, Man

Melkveehouderij in Kenia - Businessplan

Hoe maak je het beste biologische kippenvoer voor je boerderij?

Top 17 bietenrassen om dit seizoen te planten

Aardbeienplanten hangen - Tips voor het kweken van aardbeien in hangende manden